子さんご

子さんご

この記事を書いている私は、住宅営業マンとして8年間、FPとして7年間、住宅購入検討者のお手伝いをしてきています。

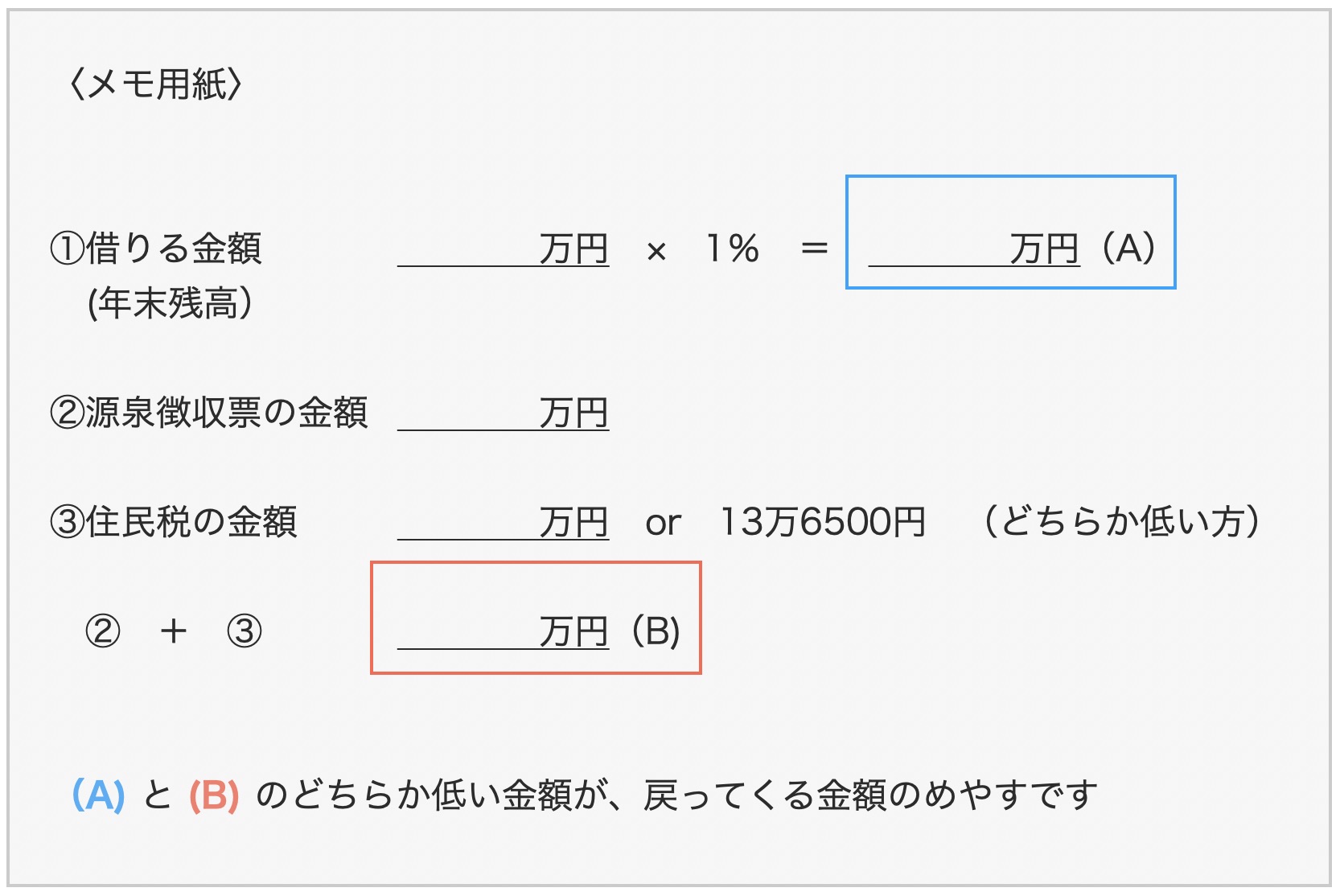

確認するのは3つ

用意するものは次の3つです。これさえ揃えばあとはもう簡単ですよ。

- 住宅ローンの金額が分かるもの

- 所得税が分かるもの(源泉徴収票や給与明細)

- 住民税が分かるもの(住民税決定通知書や給与明細)

メモ用紙も準備しましたので、活用してください。これを埋めるだけで簡単に確認できます。ノートなどに項目だけメモしてもらっても大丈夫です!

では、順番にいってみましょう。

住宅ローン残高の確認

これから借りる方は、いくら借りる予定かで大丈夫です。

すでに借りている方は、ローンの返済明細書があるといいですね。

書類の準備はできましたか? それでは簡単に計算していきます。

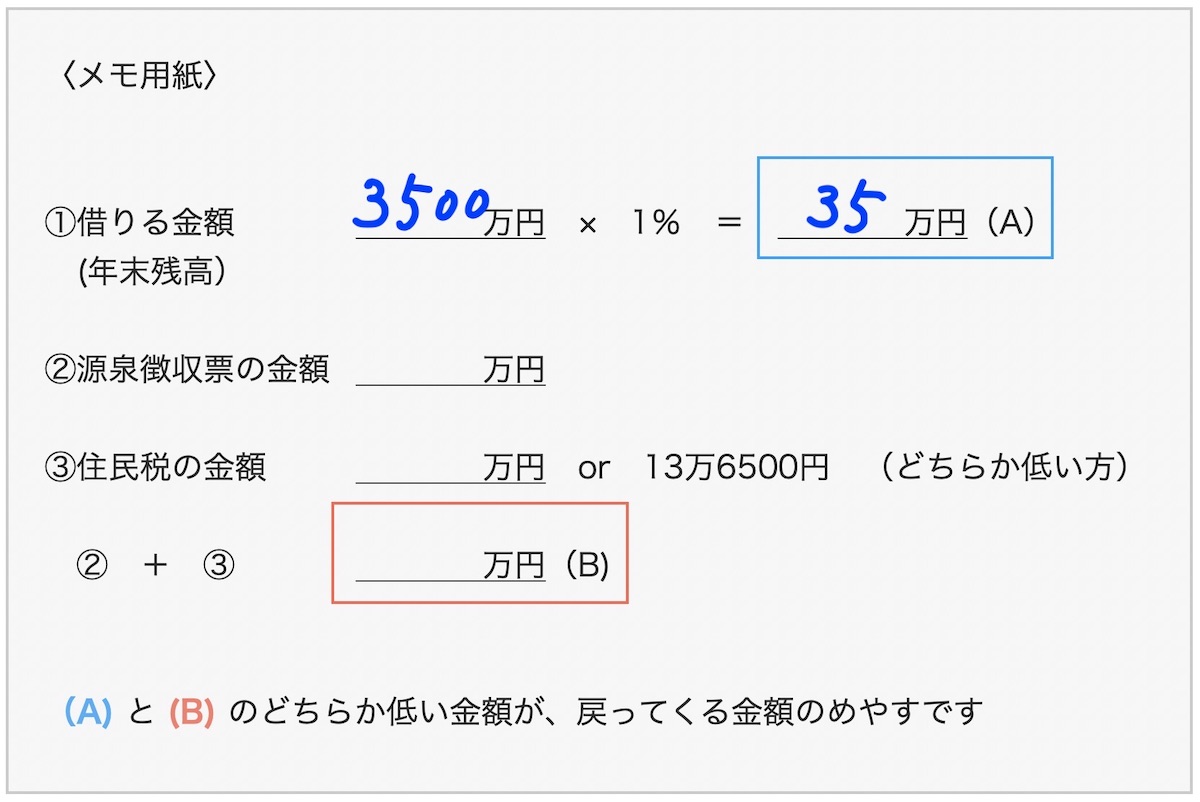

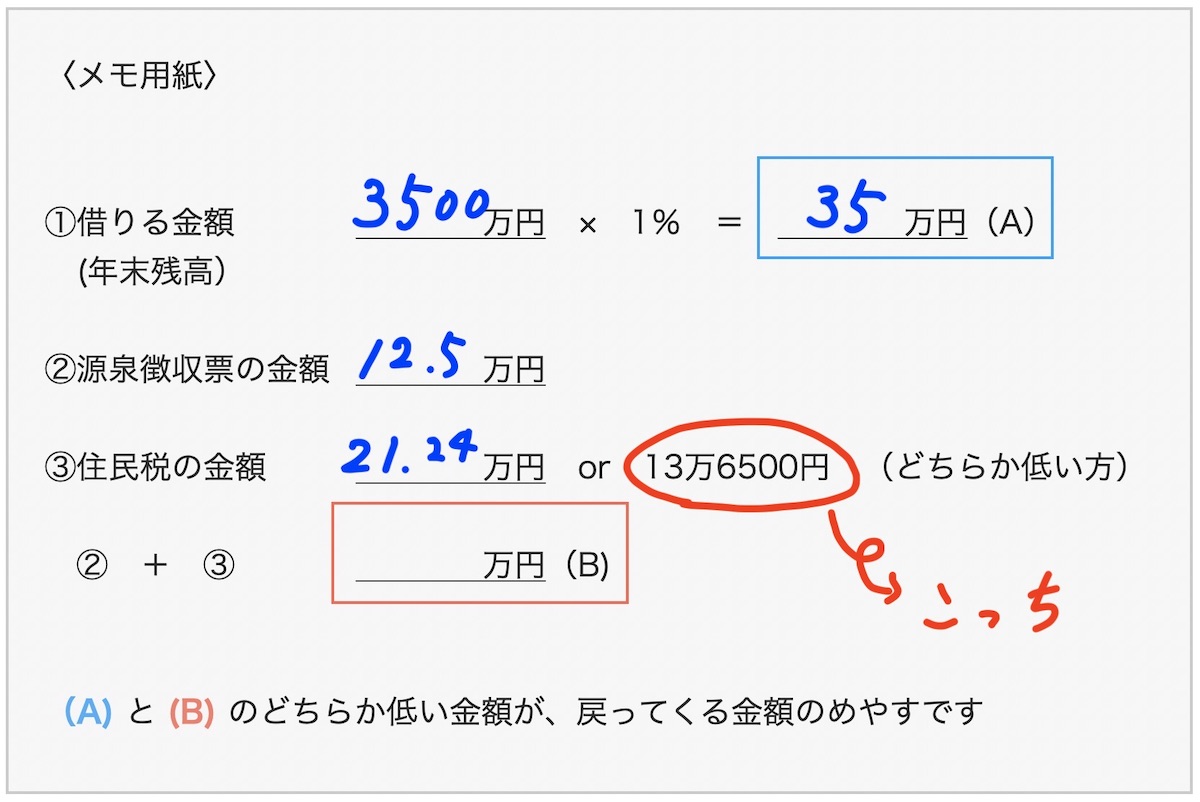

借りた金額(ローン残高)×1%=___万円 ←これメモしておいてください

仮のケースで一緒に計算して、メモを埋めていきたいと思います。

(例:3500万円 ×1% = 35万円)

これで①ステップ目は完了♪

〈メモ例〉

所得税額の確認

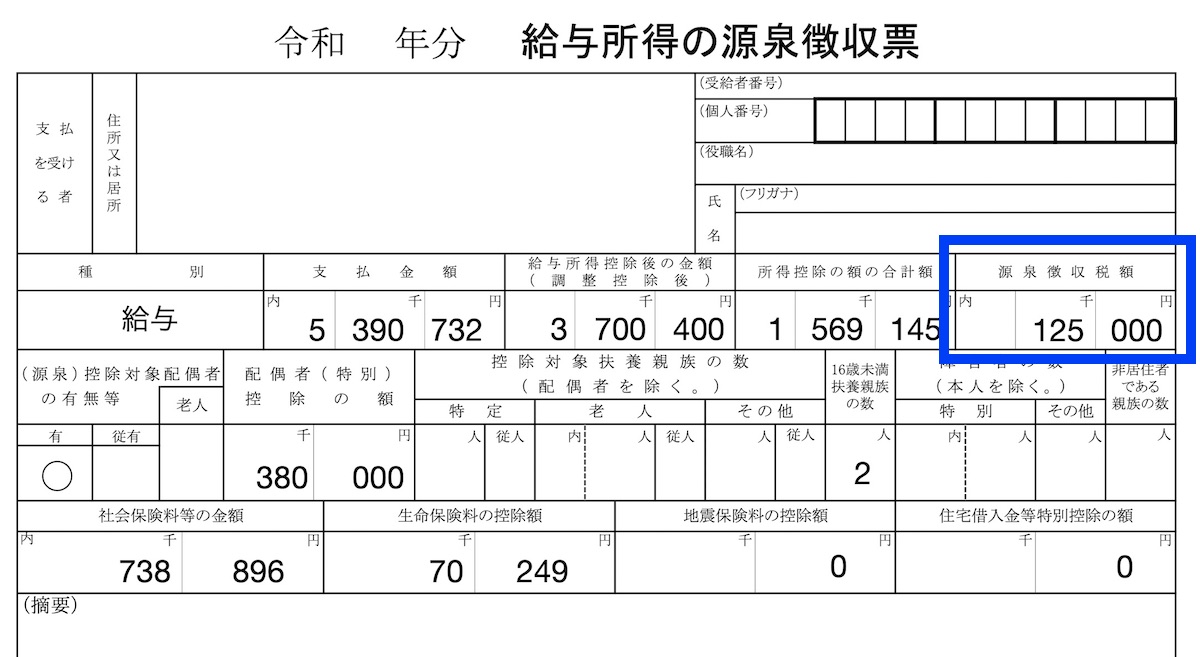

源泉徴収票がある方は、上段右にある「源泉徴収税額」の数字を確認しましょう。

源泉徴収票がない方は、給与明細の「所得税」の項目を確認して、年間分を出してみてください。毎月のお給料の変動が少ない方は、1ヶ月分×12でも大丈夫です。

ボーナスがある方は、ボーナスの明細の「所得税」も忘れず足してくださいね。

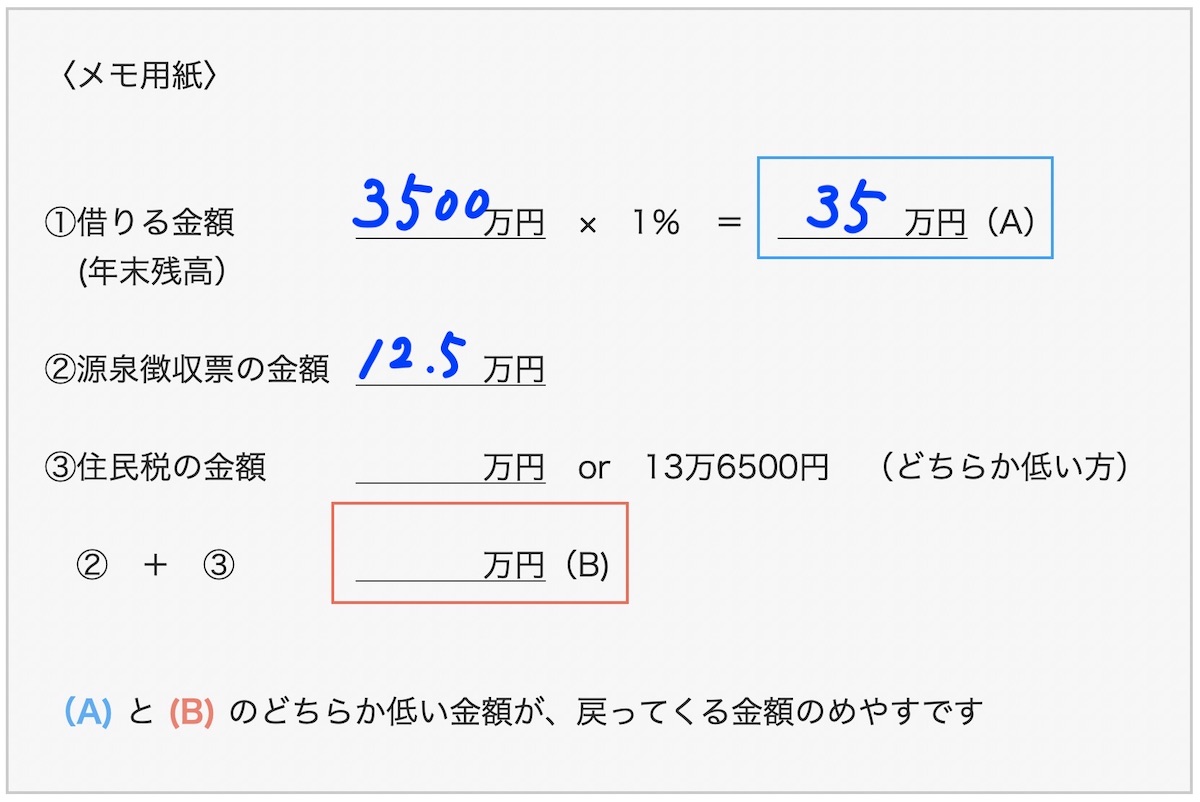

所得税額=___万円 ←これをメモ

(例:画像の例の場合、12.5万円)

〈メモ例〉

住民税額の確認

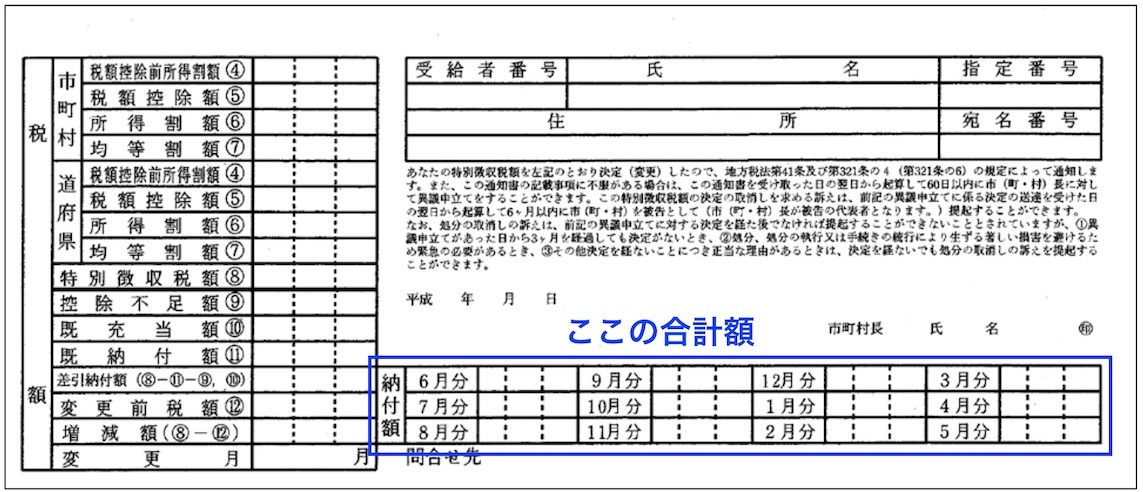

続いて、年間の住民税額を確認しましょう。住民税決定通知書はこの部分の合計です。

お給料明細でみている方は「住民税」の金額に12をかけましょう。(住民税は、ボーナスからは引かれません)

住民税額=___万円 ←メモ

この金額と、13万6500円の、少ない方の金額をメモしましょう。

(例:毎月の住民税17,700円 ×12ヶ月 =212,400円 ←136,500円の方が少ないため、今回は136,500円をメモ)

〈メモ例〉

返ってくる金額は?

お疲れさまでした。

では最後の簡単な計算をしていきます。

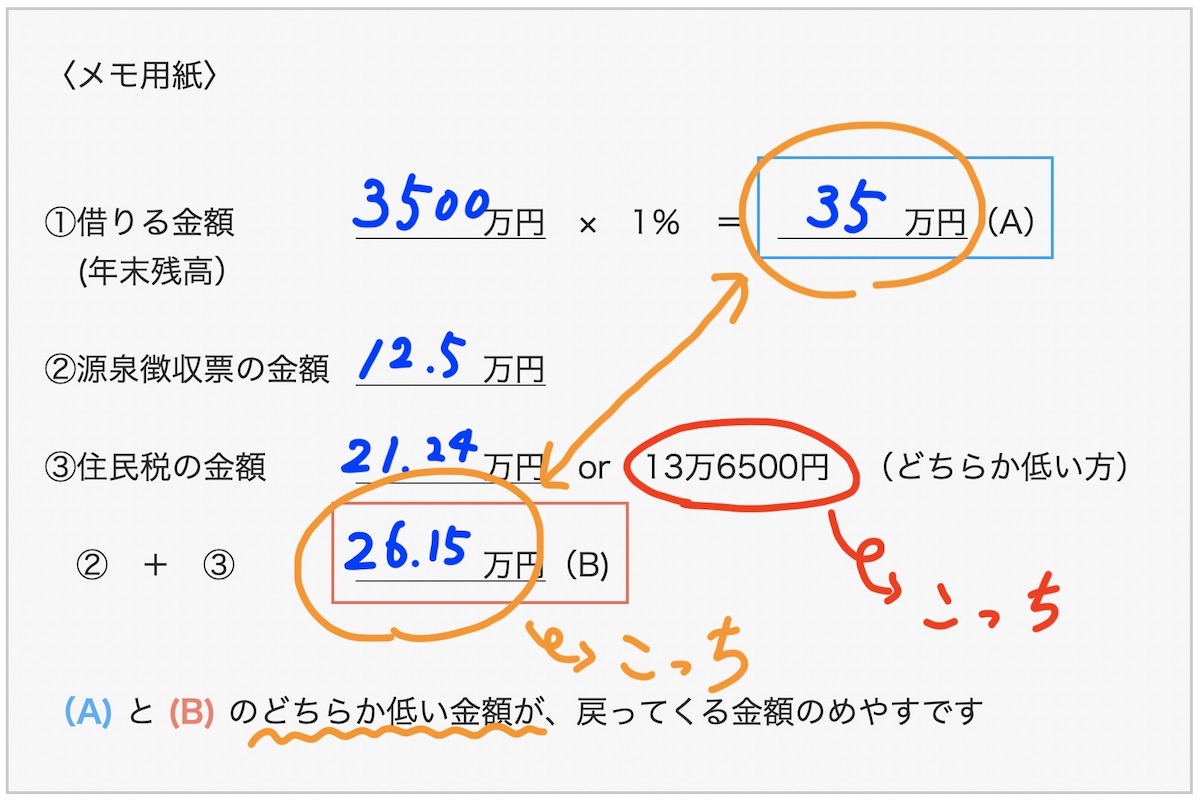

① と ②+③ を比べて低い方の金額、

これが、住宅ローン控除で戻ってくる金額のめやすになります。

(例:①300,000円 VS 261,500円(②125,000円+③136,500円)

低い方の261,500円が、戻ってくる金額のめやすです)

〈メモ例〉

今回の例の場合は、261,500円が戻ってくることになります。嬉しいですね。

戻ってくるタイミングについては、②の所得税分と③の住民税分で違います。

②所得税は年末調整のタイミング、③住民税は毎月、です。この戻ってくるタイミングと、そのお金の賢い貯め方については、また別の記事で書こうと思います。

※注意点

最後にご注意点を3つお伝えします。

手続きが必要です

住宅ローン控除を受けるためには、確定申告が必要です。

住宅ローンを組んだ年の翌年に1回だけ行う必要があります。この手続きの方法についても、別の記事で書いていきます。

連名の場合

ご夫婦連名(連帯債務)で借りた場合は、それぞれの持ち分に応じて①の数字を分けてください。例えば、住宅ローン3000万円で夫6:妻4の場合、夫1800万円:妻1200万円となります。それ以降の計算は同じです。

要件があります

住宅ローン控除を受けるためには、一定の要件を満たす必要があります。

新築で購入する場合はほとんどが当てはまりますが、念のため下記もご参考ください。

- 引き渡し後6ヶ月以内に住むこと、年末まで住んでいること

- 所得が3000万円以下であること

- 住宅の面積が50m2(約15坪)以上であること

- 10年以上の住宅ローンであること

簡単な言葉にしています。詳しくは国税庁のHPに掲載されています(言葉が難しいですよね・・・)

まとめ

今回は、住宅ローン控除で戻る金額を計算する方法をお伝えしました。

ご参考にしていただけましたでしょうか。

最後まで読んで頂いて、ありがとうございます。